Investoren gehen daher dazu über, sich neue lukrative Standorte innerhalb Deutschlands zu suchen. Dazu gehört unter anderem beispielsweise auch Leipzig, wie die Wirtschaftswoche unlängst berichtete. Nicht zuletzt hält das neue Jahr aber auch einige spannende Änderungen bereit, die sowohl Mieter als auch Vermieter berücksichtigen sollten.

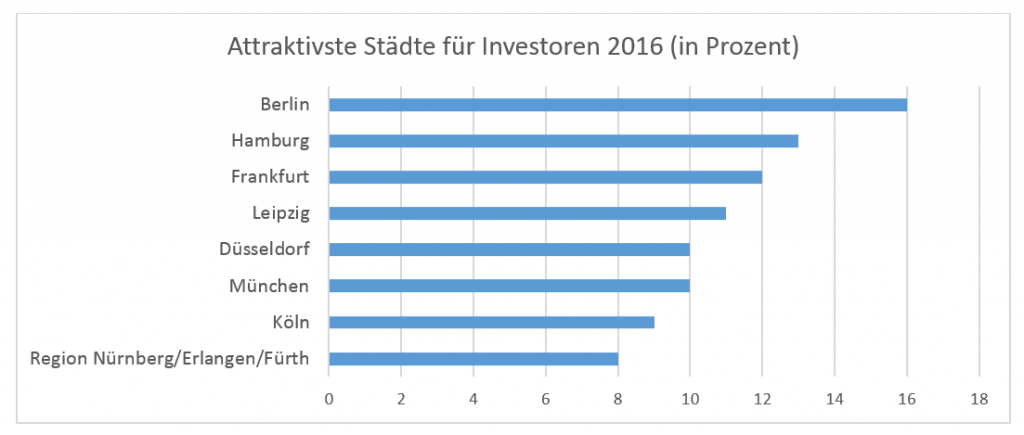

Berlin ist nach wie vor das Maß aller Dinge…

…allerdings sorgen Angebot und Nachfrage dafür, dass die Mieten und Kaufpreise immer weiter ansteigen und sich schon seit Monaten auf einem Rekordhoch befinden. Eine Umfrage der Unternehmensberatung EY Real Estate belegte, dass 16 Prozent aller Befragten Berlin ganz klar als attraktivsten Investmentmarkt betrachten, vor allem in Hinsicht auf private Investoren aus dem In- und Ausland.

Mit etwas Abstand folgen danach Hamburg (13 Prozent) und Frankfurt (12 Prozent). Befragt wurden 150 Versicherer, Fonds, Bestandshalte und weitere Immobilieninvestoren. Insgesamt gestalten sich die Ergebnisse der Umfrage wie folgt:

Berlin kann der Nachfrage nicht standhalten

Zwar werden derzeit viele neue Wohnungen in Berlin geschaffen, trotzdem kann die aktuelle Nachfrage nicht kompensiert werden. Einfluss hat darauf auch der starke Zuzug von Flüchtlingen, laut einer PwC-Befragung unter 550 internationalen Marktteilnehmern sehen immerhin 83 Prozent die Zuwanderung als wesentlichen Faktor, der die derzeitige Immobilienwirtschaft beeinflusst. Neben diesen populären A-Städten, wie die Metropolregionen auch genannt werden, geraten daher auch kleinere und mittelgroße Städte mehr und mehr ins Visier der Investoren. Diesbezüglich waren und sind vor allem Leipzig und Dresden interessante Beispiele, vielfach werden sie bereits als mögliche kommende A-Städte gehandelt. Gerade weil der Bestand in vielen Städten immer knapper wird, wird außerdem vermehrt darüber nachgedacht, Neubauentwicklungen in die Wege zu leiten – dies erwarten immerhin 81 Prozent der Befragten, vor der Jahresfrist lag dieser Wert noch bei 62 Prozent. Aber ganz gleich, welche Stadt letztendlich als Immobilienstandort gewählt wird, sowohl die Lust zur Übernahme als auch zu Investition sind ungebrochen.

Wer selbst investieren möchte, der muss für das Jahr 2016 allerdings einige Änderungen berücksichtigen, vor allem wenn es um die Finanzierung geht. Denn sowohl Bauherren als auch Immobilienläufer müssen sich künftig mit erhöhten Anforderungen an die Kreditsicherheit auseinandersetzen.

Ab 2016 gibt es strengere Prüfungen bezüglich der Kreditwürdigkeit.

- Strengere Prüfung der Kreditwürdigkeit

Sofern das jeweilige Geldinstitut in Zukunft nicht nachweisen kann, dass es die Kreditwürdigkeit bzw. die Voraussetzungen der Kreditvergabe entsprechend geprüft hat, hat der Kreditnehmer die Möglichkeit, seinen Vertrag jederzeit zu kündigen – Vorfälligkeitszinsen werden in einem solchen Fall nicht fällig. Des Weiteren verringert sich der Zinssatz für den Zeitraum bis zur Kündigung auf den marktüblichen Zins, sodass die Bank vielleicht sogar einen Teil der berechneten Zinsen erstatten muss. Generell lohnt sich die Aufnahme eines Kredits aber in jedem Fall, wenn es an den Immobilienkauf geht. Für viele Menschen stellen sie eine wichtige Form der Altersvorsorge dar. Sollte der Ernstfall eintreten und einer der Verdiener verstirbt, so können die Hinterbliebenen die Raten oftmals jedoch nicht mehr zahlen. Ohne entsprechende Vorsorge muss das neue Eigenheim gegebenenfalls sogar wieder verkauft werden, weshalb Ergo Direkt die klassische Risikolebensversicherung als Schutzmaßnahme empfiehlt, damit die Finanzierung dauerhaft gesichert ist.

Immobilien und weitere sichere Geldanlagen

Generell sind die Deutschen mit ihrer Geldanlage jedoch zufrieden, wobei dies nicht nur allein für Immobilien gilt. Erst im Dezember berichtete das Handelsblatt darüber, dass nach wie vor eher zu risikolosen Anlagen gegriffen wird, selbst wenn die Zinsen wie aktuell sehr niedrig sind. Noch immer wird das Tages- oder Festgeld genutzt, aber auch das klassische Sparbuch wird gerne verwendet, wenngleich die Zinsen bei einigen Instituten kaum lohnenswert sind. Weitere beliebte Vertreter sind das Girokonto, der Sparbrief, Bonussparen und der Bausparvertrag. Der Bankenverband betrachtet diese Entwicklung allerdings sehr kritisch: denn die Aversion gegen risikoreichere Alternativen kann sich rächen, da eine Rendite nahe null nicht für den langfristigen Vermögensaufbau ausreicht.

Nach wie vor sind Immobilien eine der beliebtesten Anlageformen und gelten als sichere Investition.

Ist die Rede von Immobilien, so spielt auch die Finanzierung eine wichtige Rolle. Zu diesem Zweck werden in der Regel Kredite aufgenommen, denn nur die wenigsten Käufer verfügen über so viel Kapital, dass sie den Hausbau oder -kauf alleine stemmen können. Die Wahl eines solchen Kredits sollte möglichst vorausschauend und durchdacht erfolgen. Wichtige Eckdaten der Finanzierung sind beispielsweise, wie lang der Zinssatz festgeschrieben werden soll, welche Tilgungshöhe optimal ist oder welche Finanzierungsformen es gibt.

Neben normalen Krediten, die beim Hausbau zur Norm gehören, können und sollten Hausherren außerdem auch auf die Entwicklungen bezüglich der sogenannten Anschlussfinanzierung achten. Hierbei handelt es sich um die Möglichkeit, zum Ende der Zinsbindungsfrist den Kredit bei der bisherigen Bank weiterzuführen oder zu einem anderen Anbieter zu wechseln. Derzeit ist die Gelegenheit günstig, denn statt wie bisher 4 bis 6 Prozent zu zahlen sind es künftig nur noch 1 bis 2 Prozent an Zinsen im Jahr. Wer hier eine höhere Tilgung nutzt, kann die Schulden also schon in 10 bis 15 Jahren los sein. Das ermittelte die Stiftung Warentest erst vor wenigen Tagen. Der Vergleich verschiedener Anbiete zeigte, dass die Gelegenheit kaum besser sein könnte:

- Der günstigste Anbieter im Test vergab den Anschlusskredit zu einem Effektivzins von 0,85 Prozent

Wichtig dafür ist allerdings, dass sich Kreditnehmer möglichst frühzeitig mit einem vorzeitigen Ausstieg beschäftigen. Denn spätestens zum Ende der Zinsbindung müssen sich Bank und Kreditnehmer einigen, alternativ kann aber auch ein Umschuldungskredit bei einer anderen Bank geschlossen werden, um die Restschuld abzulösen.

Mieten oder kaufen – was macht Sinn?

Da die Europäische Notenbank EZB noch immer kräftig die Finanzmärkte unterstützt, heißt es für Sparer in diesem Jahr, dass die Zinsen insgesamt voraussichtlich niedrig bleiben. Kaufinteressenten oder Immobilienbesitzer können hingegen davon ausgehen, dass die Preise weiter steigen. Und ähnlich sieht es auch für Mieter aus, denn vielerorts wird es für sie laut Bild.de noch teurer werden. Derzeit fehlen für die suchenden Mieter rund 800.000 Wohnungen, daher kann es auch jetzt schon passieren, dass für verhältnismäßig schlechte Wohnungen zwangsläufig viel Geld ausgegeben werden muss.

Trotz Mietpreisbremse steigende Preise

Eigentlich sollte die Mietpreisbremse dafür sorgen, dass sprunghafte Mietsteigerungen künftig vermieden werden, derzeit gilt sie allerdings noch lange nicht überall und auch die Wirkung kann nicht vollends überzeugen. Aufgrund dieser Unsicherheiten müssen sich Mieter daher trotzdem auf Mehrbelastungen einstellen, denn ein Ende der Preisspirale ist vorerst nicht in Sicht.

Lukas Siebenkotten, Direktor des Deutschen Mieterbundes sagte gegenüber rp-online.de:

Die Mietpreisbremse gilt seit Jahresbeginn in knapp 300 Städten in insgesamt 10 Bundesländern. Flächendeckend wurde sie allerdings nicht eingeführt, was vom Mieterbund auch scharf kritisiert wird. Zumindest bezüglich der Nebenkosten gibt es jedoch Entwarnung, hier werden zumindest keine höheren Heizkosten erwartet. Denn obwohl es zu Jahresbeginn etwas kälter gewesen ist, haben die Energiepreise insgesamt bereits im Jahr 2015 nachgegeben. Ein weiteres Thema, das es 2016 im Blick zu haben gilt: die Handhabung von Mietschulden. Hier dürften Wohnungsunternehmen einen Rückgang der Schulden erwarten, wenn auch weniger stark als zuletzt. Bis auf null werden sie voraussichtlich aber nicht sinken, da es immer Mieter geben wird, die nicht zahlen.

Immobilienblase 2016 – besteht ein Risiko?

Auch 2016 wird die Nachfrage nach Immobilien als Wertanlage und Altersvorsorge ungebrochen hoch sein. In ein paar Jahren kann dies durchaus eine kritische Phase erreichen, sodass an Finanz- und Immobilienmärkten abermals Blasen drohen, deren Platzen große wirtschaftliche Schäden zur Folge hätte. Dennoch muss hierzulande keine Immobilienblase wie in Spanien oder den USA befürchtet werden. Denn die insgesamt höheren Preise am Immobilienmarkt Deutschlands werden durch die sehr niedrigen Bauzinsen und das steigende Einkommen der Bauherren ausgeglichen – dementsprechend bleibt das Wohnen in Deutschland also vielleicht nicht unbedingt günstig, aber doch erschwinglich.

Bild 1: 75133090 – wohnbau © photo 5000

Bild 2: Word-Grafik

Bild 3: 88730164 – Front view of a businessman offering you to sign a document or c © Gajus

Bild 4: 97870953 – Real estate agent © Jakub Jirsák

Bild 5: Word-Textfeld

Hier weiterlesenJetzt weiterlesen

Hier weiterlesenJetzt weiterlesen

Hier weiterlesenJetzt weiterlesen